TAMBIÉN ADVIERTEN UN LEVE CRECIMIENTO ECONÓMICO Y LA DESACELERACIÓN DE LA INFLACIÓN

Paritarias a la baja, desocupación y endeudamiento son el saldo del primer semestre

Un análisis de CIFRA mostró una mejora de la economía, pero no pronostican un cambio de tendencia por la suba de la deuda y los acuerdos paritarios por debajo de la inflación esperada.

Un análisis de CIFRA mostró una mejora de la economía, pero no pronostican un cambio de tendencia por la suba de la deuda y los acuerdos paritarios por debajo de la inflación esperada.

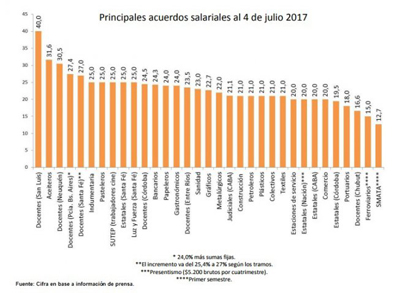

“En el marco de la aún crítica situación económica es probable que el ritmo de crecimiento y la inflación experimenten fluctuaciones de corto plazo. Los primeros meses de 2017 muestran un leve crecimiento económico y la desaceleración de la inflación”, señala el informe. Además, advierten que de 33 de las principales paritarias cerradas en lo que va del año sólo 4 gremios alcanzaron niveles que probablemente serán mayores a la inflación promedio anual, como los docentes en algunas provincias y aceiteros.

El sector primario, los servicios, el sector financiero y la construcción, impulsada por la obra pública, explicaron el cambio de tendencia, en tanto que la industria disminuyó el vértigo de la caída y en mayo anotó el primer crecimiento interanual después de 15 meses negativos.

“Los primeros meses de 2017 muestran un leve crecimiento económico y la desaceleración dela inflación… Más allá de esta “foto”, la “película” refleja la escasa sustentabilidad del cambio de tendencia” afirma el informe de coyuntura elaborado por el Centro de Investigación y Formación de la República Argentina (CIFRA).

Impulso de la obra pública

El Producto Bruto Interno mejoró levemente 0,3 % en el primer trimestre de 2017 en comparación con el mismo período de 2016. Pero no todos los sectores evolucionaron igual, mina y cantera cayó 5,4 %, la industria manufacturera, disminuyó 2,2 %; y comercio, reparaciones y servicio doméstico, con contracción del 1 %. Las mejoras se observaron en la Construcción, impulsado por la obra pública que aumentó 1,9 %, en términos interanuales en el primer trimestre de 2017. Además, subieron los sectores agropecuarios e intermediación financiera, “reflejando su situación privilegiada en el actual esquema de acumulación”.

Caída del consumo

El consumo no repunta, entre febrero y marzo de 2017 las ventas de los supermercados descendieron entre el 12 y 14 % interanual en términos reales. Para Cifra, la contracción del consumo es “consistente con la evolución de salarios reales que no recuperaron poder adquisitivo en la primer parte del año”.

El informe advierte que de 33 de las principales paritarias cerradas en lo que va del año sólo 4 gremios alcanzaron niveles que probablemente serán mayores a la inflación promedio anual, como los docentes en algunas provincias y aceiteros.

La mayoría de los sectores acordó por debajo del 25 %, y de acuerdo a la inflación acumulada a mayo “es improbable que la inflación promedio anual de 2017 sea inferior al 26 %”, porcentaje que no considera cambios bruscos del tipo de cambio que podrían empeorar esta estimación.

Salario deteriorado por la inflación

A fines de junio el Consejo Nacional del Empleo, la Productividad y el Salario Mínimo, Vital y Móvil estableció una suba del salario mínimo que será de $ 8.860 desde julio de 2017, de $ 9.500 desde enero de 2018 y de $ 10.000 desde julio de ese mismo año. El incremento del salario mínimo no compensa el deterioro ocasionado por la inflación. Según Cifra, a diciembre de este año el salario mínimo real caería 4,6 % respecto del mismo mes del año anterior, y desde la asunción de Macri a fin de año, el derrumbe sería del 8,1 %.

La desocupación en el primer trimestre de 2017 mostró una suba al 9,2 %. El informe señala “que si bien no hay datos correspondientes al primer trimestre de 2016 para efectuar la comparación interanual, hay que remontarse al primer trimestre de 2007 para advertir una tasa de desocupación más elevada que la que se registró en el primer trimestre de 2017”.

Coyuntura Sociolaboral

La evolución de los indicadores socioeconómicos y laborales del primer semestre de 2017 explica la incertidumbre que hoy acosa a muchos hogares argentinos. El impacto de las políticas puestas en marcha por el nuevo gobierno ha modificado la organización de la vida cotidiana de todos los sectores. El golpe fue más fuerte sobre los trabajadores de las empresas medianas y pequeñas, y los sectores de ingresos medios y bajos.

El Centro de Estudios del Trabajo y el Desarrollo (CETyD) de la Universidad Nacional de San Martín (UNSAM)sostiene que el análisis de las series de empleo y actividad económica evidencia que el modelo económico vigente redujo el empleo registrado durante la fase contractiva, mientras que, durante la incipiente etapa de recuperación, creó una menor cantidad de puestos de trabajo.

Menciona que en 2016 se quebró la tendencia ascendente de la participación de los asalariados en el ingreso, que venía aumentando sistemáticamente desde 2003. En tanto, el trabajo registrado muestra un leve crecimiento, compuesto por un virtual estancamiento del empleo asalariado en empresas privadas y un crecimiento en la participación de las modalidades contractuales con menos beneficios laborales (precarización).

Endeudamiento y fuga de capitales

El informe destaca que los intereses de la deuda se duplicaron en los primeros cinco meses del año respecto del mismo período del 2016. Entre enero y mayo del año pasado los intereses pagados significaron el 5,6 % del total de gastos primarios, mientras en los mismos meses de este año representaron el 8,8 %.

Los vencimientos de deuda de los primeros seis meses de 2017 llegaron a U$S 29.429 millones por las emisiones nueva sumados a los preexistentes a la alianza Cambiemos (U$S 14.255).

El endeudamiento se destinó a cubrir los vencimientos de la deuda, una parte del déficit fiscal y aportar parte de las divisas para la fuga de capitales. En el segundo semestre del año falta financiar U$S 16.095 millones de vencimientos en moneda extranjera.

La fuga de capitales también se aceleró en los últimos meses. Durante 2016 la formación de activos externos fue de U$S 11.976 millones. Por el efecto blanqueo de capitales, los depósitos en efectivo se mantuvieron por un plazo de seis meses, si se descuenta esto el monto fugado bajó a U$S 5.838. Pero, desde abril subió la formación de activos externos y la salida de depósitos en dólares, acelerándose la fuga de capitales. En los primeros cinco meses del año la fuga de capitales fue mayor a U$S 6.000 millones.

Fuentes: CIFRA, CETyD, UNSAN