SÓLO FALTAN LAS RATIFICACIONES LEGISLATIVAS DE CHUBUT Y LA PAMPA

Pacto Fiscal: Hay provincias que ya registran bajas en Ingresos Brutos

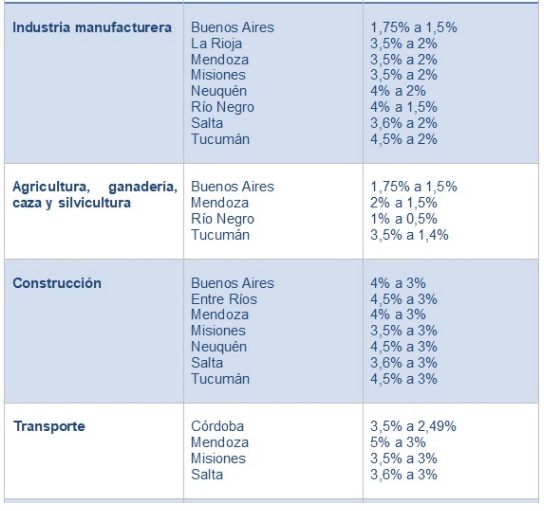

Clic para Ampliar

A la fecha, 21 provincias ya han ratificado el acuerdo en sus legislaturas provinciales, restando únicamente Chubut y La Pampa. Y ya se registran importantes bajas en las alícuotas de diversas actividades en el Impuesto sobre los

Ingresos Brutos en varias provincias, según datos que hoy por hoy se manejan en el Ministerio de Hacienda nacional y en los ministerios provinciales.

Con respecto a Ingresos Brutos, las jurisdicciones asumieron diversos compromisos, algunos de

implementación inmediata y otros a ser cumplidos de acuerdo a un cronograma establecido al efecto.

Las normas provinciales y de la Ciudad de Buenos Aires con vigencia para el año fiscal 2018 emitidas hasta el presente han tenido en cuenta tales compromisos, por cuanto se advierte la eliminación de tratamientos diferenciales y la reducción de alícuotas para determinadas actividades.

Que cambia

Entre las modificaciones ya implementadas se destacan las siguientes:

– Eliminación inmediata de alícuotas o tratamientos diferenciales para los contribuyentes radicados, con

establecimientos o que produzcan fuera de la provincia (fenómeno conocido como “extraña jurisdicción” o “aduanas interiores”):

La Ciudad de Buenos Aires y las provincias de Buenos Aires, Córdoba, Entre Ríos, La Rioja, Misiones, Salta y Tucumán son algunas de las provincias que han eliminado este tratamiento diferencial a partir del 2018.

A modo de ejemplo, en la provincia de Buenos Aires la actividad de producción primaria y de bienes desarrollada en establecimientos ubicados dentro de la jurisdicción estaba sujeta en el 2017 al 1,75%, mientras que la misma actividad llevada a cabo fuera de su territorio resultaba alcanzada por la alícuota del 4 por ciento.

– Desgravación inmediata para los ingresos provenientes de la exportación de bienes: la provincia de Misiones desgravó esta actividad a partir del 2018.

– Exenciones y alícuotas máximas por actividad: el compromiso en esta materia consiste en un cronograma para determinadas actividades (actividad primaria, industria, construcción, entre otras) a implementarse en un plazo de 5 años. Con relación al año fiscal 2018, se pueden mencionar los siguientes ejemplos de jurisdicciones que ya han modificado las alícuotas de imposición en línea con los compromisos asumidos, observándose reducciones del orden del 0,5% al 1,5%.