LOS OPERADORES FINANCIERON TOMAN RECAUDOS FRENTE A LAS OSCILACIONES DEL CRUDO

El petróleo se desploma más de 6% a su menor valor en un año

Los precios del crudo cayeron cerca de un 7% ayer, con un desplome del barril en Estados Unidos a su mínimo en más de un año, afectado por la amplia liquidación que vivió Wall Street y crecientes miedos a una desaceleración de la expansión global. Todo esto impacta por supuesto en Chubut, una provincia monodependiente en términos de regalías de recursos naturales, atadas al valor del crudo, por eso no es un tema menor para las arcas provinciales.

Los precios del crudo cayeron cerca de un 7% ayer, con un desplome del barril en Estados Unidos a su mínimo en más de un año, afectado por la amplia liquidación que vivió Wall Street y crecientes miedos a una desaceleración de la expansión global. Todo esto impacta por supuesto en Chubut, una provincia monodependiente en términos de regalías de recursos naturales, atadas al valor del crudo, por eso no es un tema menor para las arcas provinciales.

Los futuros del West Texas Intermediate (WTI) cayeron 3,77 dólares, o un 6,6%, a 53,43 dólares por barril. El contrato llegó a perder un 7,7% en la sesión, a 52,77 dólares, su mínimo desde octubre de 2017.

Los futuros del crudo Brent declinaron 4,26 dólares, o un 6,38 por ciento, a 62,53 dólares el barril. El referencial internacional llegó a caer un 7,6 por ciento, a 61,71 dólares, su cota más reducida desde diciembre de 2017.

Este declive amplió la abrupta baja que se vive desde principios de octubre. Los precios del WTI han cedido más de un 30% desde los picos de casi cuatro años de comienzos de octubre, presionados por un aumento del suministro y la liquidación de activos de riesgo a nivel mundial. El Brent ha perdido cerca de un 28% en el mismo periodo.

Los mercados bursátiles globales han sufrido una gran agitación en los dos últimos meses, presionados por temores a que el crecimiento de las ganancias corporativas haya tocado techo, un alza de los costos del préstamo, una desaceleración del impulso económico mundial y tensiones comerciales internacionales.

En medio de la incertidumbre, los operadores financieros se han vuelto más precavidos con los mercados petroleros, ya que creen que hay un mayor riesgo bajista a los precios por el crecimiento de la producción de esquisto estadounidense y el deterioro del panorama económico.

¿Qué habría detrás de la caída del precio del crudo?

En realidad esta caída libre ya lleva seis semanas. De valer 85 dólares a inicios de octubre a los 65 en los que se mueve estos días, el barril de Brent, el de referencia en Europa, ha vivido su mayor caída de precios desde la crisis de materias primas de 2015. ¿Qué lo explica? Algo parece haber cambiado en la interpretación del mercado y las gestoras internacionales tienen varias teorías.

“La OPEP ha ganado una importante credibilidad en lo que respecta al cumplimiento de las cuotas de producción pactadas por sus miembros”, apunta Darwei Kung, responsable de materias primas de DWS. “Sin embargo, está previsto que el régimen de cuotas finalice este año”. Con factores como la incertidumbre sobre la eficacia de las sanciones en Irán, el aumento de la producción de Rusia y Arabia Saudí y la inminente resolución de anteriores interrupciones de la producción en países como Libia y Nigeria, la credibilidad de la OPEP, “que tanto le ha costado ganar”, se vuelve a poner en duda.

La explicación de Julius Baer también va por esa línea. A Norbert Ruecker, responsable de análisis macro y materias primas de la firma, le extraña ver una corrección teniendo en cuenta que el embargo a Irán es efectiva desde hace apenas una semana. No quiere decir que no hayan factores fundamentales que apoyen estar bajistas con el crudo. Como recuerda Ruecker, las petro-naciones, lideradas por Arabia Saudí y Rusia, han abierto sus grifos e incluso Libia, afligida por la guerra, ha sorprendido con su producción. Y en Estados Unidos el boom de crudo sigue. Los inventarios americanos se han hinchado al ritmo más rápido en cinco años.

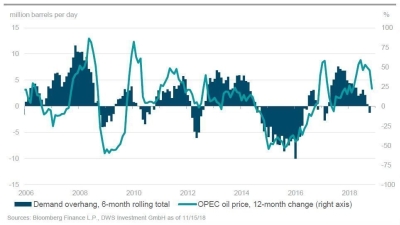

Y la diferencia total de 6 meses entre la oferta y la demanda apunta a una mayor debilidad en el futuro, como revela el gráfico de DWS (Ver gráfico).

El impacto positivo de un petróleo más barato

Pero no toda la lectura de la caída de los precios debe ser negativa. Como bien señalan en el Market Insights de JP Morgan AM, la subida de la energía hasta mediados de año ha sido un lastre para el crecimiento del consumo real en la eurozona. “Ahora que el precio del petróleo ha experimentado cierta corrección, si continúa estable o si baja incluso más, deberíamos empezar a ver caer en los próximos meses la contribución de los costes de energía a la inflación”, afirman desde la gestora. En su opinión, la presión sobre el consumidor se debería aliviar y servir de apoyo a los salarios reales y, por lo tanto, al crecimiento del consumo en la eurozona. Kung coincide en este último punto. El petróleo más caro aumenta la inflación y podría hacer que los bancos centrales adopten una postura monetaria más dura. Pero, en cambio, ahora que cae, también causa preocupaciones. “Como dice el viejo refrán, complacer a todo el mundo nunca es fácil”, concluye Kung.

¿Un crudo a 100 dólares?

El consenso general es que el petróleo está capado tanto al alza como a la baja. Para Jon Anderson, responsable de materias primas de Vontobel AM, su escenario base para el Brent es que se moverá entre los 65-85 dólares el barril. Pero también ve argumentos que podrían llevar al crudo a los 100 dólares. Por ejemplo, las refinerías están incrementando la producción después de un periodo de un mantenimiento intenso en los últimos meses, lo que incrementa la demanda de petróleo. Por otra parte, tras las elecciones de mitad de mandato Trump podría cambiar su postura pro-precios bajos a apoyar sanciones más duras a Irán, lo que reduciría la oferta mundial. En sus manos está también que se resuelva el conflicto comercial con China; otro factor que daría alas a la demanda y a los precios. También lo daría una Reserva Federal menos agresiva. “Eso sí, esto sólo ocurriría si se produce una interrupción de entre 0,5-1 millones de barriles del suministro global, ya que la capacidad de reserva mínima no podría compensar esta brecha”, explica Anderson.

Fuentes: Ambito Financiero, Funds People, El Financiero.