En los últimos dos años se duplicaron los intereses de la deuda pública

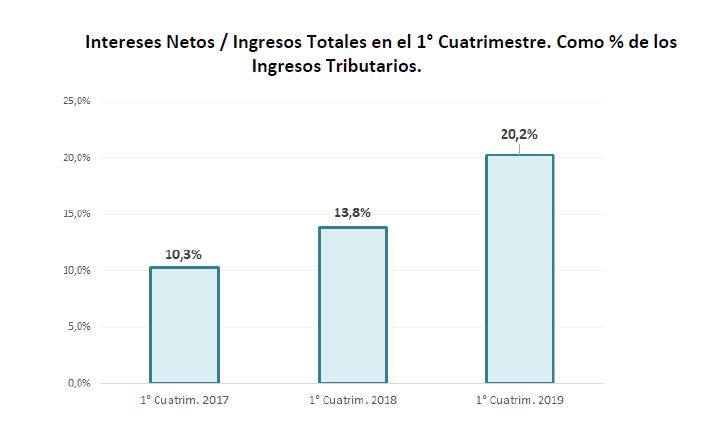

El Ministerio de Hacienda de la Nación difundió datos de ejecución presupuestaria correspondientes al cuarto mes del año. Entre otros aspectos revela que los intereses netos en el primer cuatrimestre del año 2019 representaron el 20,2% de los recursos tributarios nacionales, es decir el doble que en 2017. En el caso de Chubut, pasó de pagar 950 millones de pesos en intereses de deuda en 2016, a pagar más de 3 mil millones en 2018.

El Ministerio de Hacienda de la Nación difundió datos de ejecución presupuestaria correspondientes al cuarto mes del año. Entre otros aspectos revela que los intereses netos en el primer cuatrimestre del año 2019 representaron el 20,2% de los recursos tributarios nacionales, es decir el doble que en 2017. En el caso de Chubut, pasó de pagar 950 millones de pesos en intereses de deuda en 2016, a pagar más de 3 mil millones en 2018.

Los datos a nivel nacional indican que, en el mes de abril se alcanzó un resultado fiscal primario positivo de 499 millones de pesos, y con ello se consolidó un superávit primario en el primer cuatrimestre del año (10.846 millones de pesos).

Los recursos totales crecieron en el mes de abril un 43,8% con respecto a su par del año pasado, mientras que el gasto primario avanzó un 36,2%. En moneda constante, se tiene una caída de ambos componentes del Esquema Ahorro Inversión, con una variación negativa de 7,7 y 12,5%, para ingresos y erogaciones primarias, respectivamente, en términos reales.

Hacia el interior de los recursos nacionales, según el último informe elaborado por el Instituto Argentino de Análisis Fiscal (IARAF) hubo un crecimiento interanual de los recursos tributarios en torno al 45,4%. El único tributo nacional que logró superar la tasa de crecimiento de los precios en el mes de abril fue Derechos de Exportación, que crecieron un 165,4% real con respecto a abril del 2018. En efecto, sin el aporte de los Derechos de Exportación al crecimiento de los recursos totales, se observó que éstos hubieran caído un 12,6% en términos reales en el mes de abril.

En lo que respecta a los componentes de gasto primario, por primera vez en los cuatro meses consumados del año, se tiene una caída en términos reales de todas las principales partidas. Lideró la caída en términos reales el rubro transferencias corrientes a provincias, que cayeron un 30,9% con respecto al mes de abril del año previo. Le sigue el gasto de capital que se contrajo un 30,7% en términos reales.

Transferencias a las provincias

Clic para Ampliar

La diferencia entre ambos rubros es que las Transferencias Corrientes a Provincias venían con fuerte crecimiento en los primeros tres meses del año, dinamizadas por los envíos del gobierno nacional en concepto de “Acuerdo Nación- Provincias Ley 27.260”, (subsidio de tasa del préstamo dispuesto por Art. 3° del Acuerdo), por lo que el dato de abril determinó que el acumulado de los primeros cuatro meses pase a mostrar un crecimiento real de 0,5%. Por su parte, en el primer cuatrimestre del año el gasto de capital fue el componente que mayor caída real registró, al ceder un 19,8%.

En tanto, la performance de los componentes en el cuarto mes del año permite inferir si se produjo un cambio de tendencia con respecto a la dinámica observada al tercer trimestre del año.

Crecimiento en derechos de exportación

Por el lado de los ingresos, se observa un cambio de tendencia en los Derechos de Exportación, que pasaron de registrar un crecimiento real igual al 278% en el primer trimestre del año a crecer un 237% en el primer cuatrimestre.

En cuanto al gasto, vale recordar que el principal cambio de tendencia se produjo en las transferencias corrientes a provincias que en el primer cuatrimestre del año crecieron un 0,5% frente a igual período del año previo, cuando al primer trimestre registraban un crecimiento en términos reales del 9,8%.

Por su parte, las prestaciones sociales frenaron en abril el ritmo de su caída en términos reales. El cambio de tendencia que se produjo en este rubro no resulta menor al considerar que es quien, por su relevancia en el gasto, lidera los aportes a la baja del gasto primario nacional en el primer cuatrimestre del año. En el acumulado durante los primeros cuatro meses del año cayeron un 12,6%. El gasto de funcionamiento mostró un comportamiento similar.

Además, dentro de los principales componentes del gasto primario que profundizaron en el primer cuatrimestre la caída que venían mostrando en el primer trimestre de 2019 se ubica el gasto de capital. El rubro registró una caída en torno al 19,8% real en el acumulado enero- abril del corriente año con respecto a igual período del año previo.

Subsidios

Clic para Ampliar

Para encontrar crecimientos reales en el gasto, es necesario desagregar los principales rubros. En ese caso, se puede apreciar que, dentro de los subsidios económicos, el subrubro de subsidios a la energía viene mostrando crecimientos en términos reales. El dato de abril (28,9% real interanual) representó un importante freno al crecimiento observado en el primer trimestre. Aún así, la variación real cuatrimestral se ubicó en 91,4%.

En estos niveles, en el primer cuatrimestre del año el gasto primario nacional cedió 0,64 puntos porcentuales (p.p.) del Producto Bruto Interno (PBI) frente a su par del año 2018. La caída en el gasto se explica principalmente por el ajuste en tres componentes: Prestaciones Sociales (-0,36p.p.), Gasto de Funcionamiento (-0,14p.p.) y Gasto de Capital (-0,07p.p.).

En definitiva, puede decirse que los principales aportantes a la baja interanual en el gasto primario pueden identificarse como los jubilados, pensionados y beneficiarios de asistencia social, los empleados de la Administración Pública y la obra pública.

El ajuste de 0,64p.p. del PBI en el gasto primario permitió afrontar el retroceso de los ingresos totales (-0,31p.p.) para lograr así una mejora en el resultado primario con respecto al primer cuatrimestre del año 2018 (+0,33p.p.).

Al extender la consideración de los gastos a los intereses de deuda pagados, se aprecia un crecimiento real muy relevante de los mismos en lo que va del año (34,7% real), que representó un crecimiento equivalente al 0,24 p.p. del PBI, que erosiona la mejora en el resultado primario señalada en el párrafo anterior. Como consecuencia, el resultado fiscal es un déficit que, si bien se redujo, resultó solamente 0,10 p.p. del PBI más bajo que el que se observaba en el primer cuatrimestre de 2018.

Como consecuencia de la evolución de los intereses de la deuda, el gasto total nacional presenta una dinámica distinta a la observada en el gasto primario. Mientras este último mantiene un crecimiento por debajo de los ingresos totales desde marzo de 2017, el gasto total alterna velocidades de crecimiento por encima y por debajo de los ingresos totales.

Relevancia de los intereses de la deuda

Precisamente, son los intereses netos de deuda quienes explican la divergencia en tasas de crecimiento que vienen experimentando el gasto primario y el gasto total desde 2017. La especial relevancia que fueron adoptando los intereses de deuda dentro del esquema nacional en el último tiempo condicionó la tasa de crecimiento del gasto total.

Se tiene que los intereses netos en el primer cuatrimestre del año 2019 representaron el 20,2% de los recursos tributarios nacionales. En igual período, pero del año 2017, los Intereses netos significaron el 10,3% de los Ingresos tributarios.

Esto significa que al cabo de dos años los intereses netos de deuda duplicaron su importancia relativa en términos de los recursos tributarios. En el primer cuatrimestre del año 2019, los intereses de deuda representaron la quinta parte de los recursos tributarios.