El déficit fiscal de Chubut está atado al desmesurado aumento del gasto

La crisis que atraviesa Chubut deja al desnudo los serios inconvenientes en materia de administración y, por tanto, de ejecución presupuestaria. Al respecto, la consultora Ventosur, elaboró un informe analiza ese contexto y advierte que durante la primera mitad del corriente año, la Provincia volvió a registrar déficit fiscal, luego de un 2018 superavitario.

La crisis que atraviesa Chubut deja al desnudo los serios inconvenientes en materia de administración y, por tanto, de ejecución presupuestaria. Al respecto, la consultora Ventosur, elaboró un informe analiza ese contexto y advierte que durante la primera mitad del corriente año, la Provincia volvió a registrar déficit fiscal, luego de un 2018 superavitario.

Precisamente el año anterior, en los gastos, hubo una marcada caída de los salarios en términos reales; mientras que, por el lado de los ingresos, se concretó una suba en la cotización del petróleo, acompañada con una devaluación del peso en más del 100%.

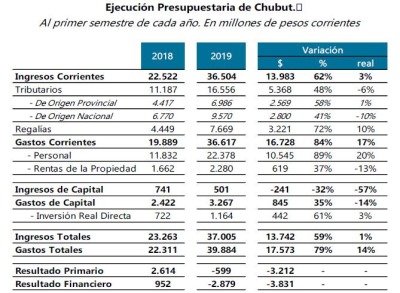

“Sin embargo -afirma el documento-, a junio de 2019, los gastos totales de Chubut superaron a los ingresos totales en $2.879 millones, lo que configura un déficit financiero que equivale al 8% de los ingresos corrientes. Si descontamos el efecto de los pagos de intereses de la deuda, que sumaron $2.280 millones, se obtiene un déficit primario de $599 millones, igual al 2% de los ingresos corrientes”.

Análisis de los ingresos

En el informe de la consultora a cargo de Santiago Novoa, se desprende que en los primeros seis meses de 2019 los ingresos totales de Chubut sumaron $37.005 millones. Descontando los efectos de la inflación, esto implica un crecimiento de un 1% respecto a igual período de 2018.

En particular, se destacó el crecimiento de los ingresos por regalías, que, nuevamente, ofrecieron a las cuentas provinciales algo de oxígeno, al expandirse un 10% en términos reales. Este incremento no responde a un mayor volumen de producción de hidrocarburos ni a una suba en la cotización del barril, sino a la depreciación del peso contra el dólar.

La recaudación tributaria provincial progresó en línea con la inflación. Por su parte, los ingresos tributarios de origen nacional, basados principalmente en la coparticipación federal, cayeron un 10% en términos reales. Esto amerita un constante monitoreo, considerando que históricamente representan un tercio de los ingresos corrientes de la Provincia. Si bien las transferencias automáticas no tributarias del Gobierno Nacional crecieron un 8% real, su peso no permite compensar la caída de los recursos tributarios de origen nacional.

En resumen, los ingresos totales de Chubut lograron equipararse con la inflación, lo cual es una buena noticia considerando el contexto macroeconómico de estanflación, en la que se da un aumento de precios a pesar de haber recesión. No obstante, si los ingresos tuvieron un desempeño razonable hay que buscar en otros indicadores la respuesta a la situación actual.

Variables

Los ingresos no fueron el desencadenante de la crisis económica y financiera que está viviendo Chubut, mientras que en el primer trimestre de 2019 se registró déficit fiscal. Con ese simple análisis se desprende que, lógicamente, el inconveniente está en el ítem de los gastos.

Al respecto, el documento en cuestión aseguró que los gastos totales ascendieron durante el primer semestre del año a $39.884 millones, lo cual implica en términos reales una expansión del 14%, contra el ya mencionado incremento del 1% en los ingresos. De esta dispar evolución proviene el bache financiero.

“Distinguiremos en este punto el gasto total del gasto primario. El primero, como su nombre lo indica, es la suma de todos los gastos del período. El gasto primario, por su parte, se obtiene de detraer del gasto total la cuenta ‘Rentas de la Propiedad’, constituida principalmente por pagos de intereses de la deuda. ¿Por qué realizar esta distinción? Porque responden a dos ámbitos de decisión distintos: el Gobierno Provincial puede decidir si incrementa o reduce partidas de gasto primario, pero los gastos por pagos de intereses se encuentran programados desde el momento de colocación de la deuda. Incumplir con estos desembolsos implica caer en cesación de pagos (default)”, agregó el texto.

Pago de la deuda pública

El pago de intereses de la deuda alcanzó los $2.280 millones en el período analizado, una caída real del 13% respecto a 2018. Expresado en términos de los ingresos corrientes, representó un 6%, valor prácticamente igual al promedio que se registró durante el último lustro. El déficit financiero del 8% de los ingresos corrientes se obtiene al comparar ingresos y gastos, con este valor incorporado.

Respecto a las decisiones de menor plazo, es decir el gasto primario, el principal gasto de la Provincia lo constituyen los gastos de personal. Esto es la masa salarial de la administración pública, que históricamente representó un 60% de los ingresos corrientes. Esta cuenta, la que mayor impacto tiene en las finanzas provinciales, creció en un 89% entre 2018 y 2019, o un 20% si restamos el efecto de la inflación. La notable expansión de la cuenta se debió no sólo a incrementos salariales que van del 66% al 115%, sino también a incorporaciones de personal y pases a planta permanente, entre otros.

Sin lugar a dudas, la decisión de incrementar la principal erogación de la Provincia un 20% por encima de la inflación fue cuestionable. Más aún si se consideran tanto la desfavorable coyuntura económica como la conflictividad asociada a su incumplimiento. Dicho esto, es necesario tener en cuenta que durante 2018 el poder adquisitivo de los salarios provinciales cayó un 12%. El incremento registrado durante la primera mitad de 2019 recompone esta caída y genera, en términos netos, una expansión del 2% respecto del año 2017.

Al respecto, la consultora indicó: “Una mención aparte merece la evolución de Inversión Real Directa (IRD), la cuenta bajo la cual se registran las erogaciones en obra pública, instalaciones y equipamiento. Este tipo de inversiones se encuentran actualmente en mínimos históricos del 3% de los ingresos corrientes. A modo de comparación, la IRD representó a junio de 2019 la mitad de lo desembolsado para pagos de intereses de la deuda”.

Arcioni en perspectiva

La consultora cuestionó la administración de Mariano Arcioni, asegurando que “todo indica que la actual gestión perdió una oportunidad de comenzar a revertir un historial deficitario en Chubut. Si bien no se cuenta aún con información oficial, resulta evidente que durante el tercer trimestre de 2019 la situación fiscal estructural empeora, independientemente de las transferencias que contribuyan a alivianar la presión coyunturalmente”.

Otros desembolsos significativos durante el tercer trimestre serán los pagos por servicios de la deuda, por 40,3 millones de dólares. El panorama de deuda para el último trimestre del año, por su parte, contará con vencimientos por un monto similar.

En cuanto a los ingresos, la actividad económica no muestra aún signos de recuperación. Sumado a este componente cíclico, la decisión nacional de congelar del precio de los combustibles genera un doble inconveniente a nivel provincial. Por un lado, establece un tope a la percepción de regalías, privando a Chubut del único efecto positivo que podría tener la devaluación sobre sus finanzas públicas. Por otro, hace peligrar la actividad hidrocarburífera en la Cuenca del Golfo San Jorge, con el impacto que eso supone en la actividad regional y la recaudación provincial de Ingresos Brutos.