Ley de Emergencia e impuestos, herramientas para enfrentar la crisis

Semanas atrás se concretó la suspensión del Pacto Fiscal firmado en el 2017 entre el entonces presidente, Mauricio Macri, y 22 jurisdicciones. El acuerdo con el actual Gobierno nacional contempla suspender hasta del 31 de diciembre de 2020 los compromisos fiscales previstos, como la reducción de Ingresos Brutos y la conformación de una comisión técnica para negociar la devolución del IVA no transferido a las provincias.

Semanas atrás se concretó la suspensión del Pacto Fiscal firmado en el 2017 entre el entonces presidente, Mauricio Macri, y 22 jurisdicciones. El acuerdo con el actual Gobierno nacional contempla suspender hasta del 31 de diciembre de 2020 los compromisos fiscales previstos, como la reducción de Ingresos Brutos y la conformación de una comisión técnica para negociar la devolución del IVA no transferido a las provincias.

En los últimos días de 2019, la mayoría de las provincias aprobaron leyes ómnibus para enfrentar una coyuntura con presiones alcistas del lado de los gastos corrientes y financieros y debilidad de los recursos tributarios.

Las normas de emergencias aprobadas por las cámaras legislativas les dan a los Poderes Ejecutivos de cada distrito mayor margen de acción para el movimiento de partidas presupuestaria o más agilidad para el llamado de licitaciones de obras que entiendan que se enmarcan en esos procesos. Pero, por otro lado, también implica cambios en la política tributaria que a veces pueden ser beneficiosos para los contribuyentes, pero en general, en la sumatoria, son perjudiciales.

Ingresos Brutos

En este sentido, el Instituto Argentino de Análisis Fiscal (IARAF) analizó las leyes impositivas de las 21 provincias más la Ciudad Autónoma de Buenos Aires (CABA) del año 2019 para determinar las variaciones en cuestión. En el caso de Chubut y Santa Cruz se utilizó la legislación vigente a 2018, ya que al momento del análisis ninguno de los dos distritos había aprobado su ley impositiva. En el caso de Chubut, la Ley Tributaria se aprobó el pasado 27 de diciembre en sesión extraordinaria.

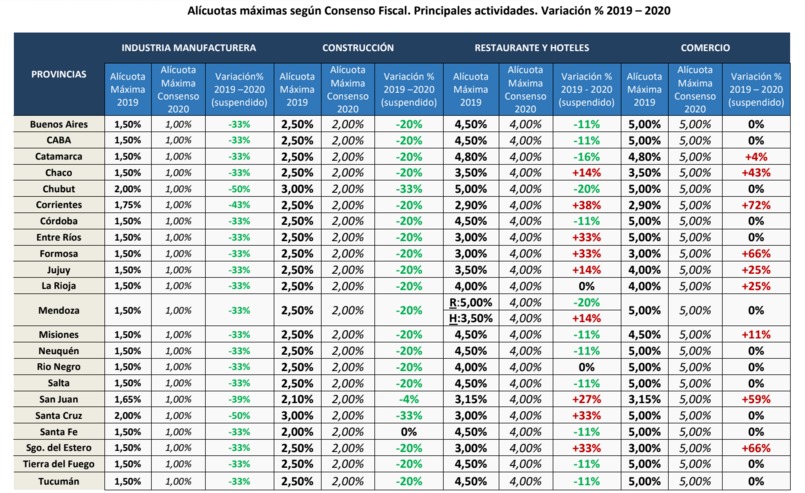

Uno de los capítulos del Consenso Fiscal firmado en diciembre de 2017 entre el Gobierno Nacional, 21 provincias (salvo San Luis y La Pampa), y la CABA, se refiere al compromiso de las provincias de disminuir el Impuesto a los Ingresos Brutos. Entre los compromisos asumidos por las provincias figuraba establecer alícuotas que no fueran superiores a determinados valores de acuerdo a cada actividad, situación que se suspende para el año 2020.

En línea con la alícuota máxima establecida para el año 2019, el IARAF analizó la situación en la que se encuentra cada provincia con la suspensión de la baja de alícuotas de Ingresos Brutos en vista al año 2020, para cuatro de las principales actividades económicas.

Rubro por rubro

Clic para ampliar

Dentro de las cuatro actividades económicas analizadas, se observa que el sector industrial es aquél en donde las 22 jurisdicciones que firmaron el consenso fiscal iban a estar obligadas a readecuar su carga tributaria en un 33% promedio sobre el sector, para poder cumplir con la alícuota máxima del año 2020. Otro de los sectores relativamente más afectados por la suspensión del consenso fiscal es el de la construcción, donde 21 de las 22 jurisdicciones se veían obligadas a disminuir su alícuota máxima alrededor de un 20%.

Por otro lado, si se analiza el sector comercio, es importante destacar que para esta actividad el Consenso no preveía para los próximos años una baja de la carga tributaria, manteniendo la alícuota en un 5% hasta 2022, año en que finaliza el acuerdo. Por lo expuesto, este sector no se vería afectado por la medida de suspensión del consenso fiscal. Sin embargo, hay nueve jurisdicciones que aún se ubicaban por debajo del límite previsto, es decir, el 41% de las provincias que firmaron el consenso, independientemente de la decisión acordada respecto a suspender el consenso, ya disponían de la posibilidad de incrementar sus alícuotas en el sector el próximo año y aun así cumplir con los lineamientos previstos.

Por último, el caso del sector de restaurantes y hoteles presenta una mixtura en relación a si las provincias debían aplicar bajas de sus alícuotas o no bajo el consenso congelado. Son 12 las jurisdicciones que se iban a ver obligadas a readecuar su carga tributaria sobre el sector, bajándola en promedio un 11% para poder cumplir con la alícuota máxima prevista inicialmente por el acuerdo para el año 2020. Por otro lado, 2 provincias se ubican sobre el límite (4,0%), mientras que existen 9 jurisdicciones que se encuentran por debajo de dicho tope. Es decir, que estas últimas, al igual que en el sector comercio, ya contaban con la posibilidad de realizar incrementos sobre la carga tributaria y aun así cumplir con la alícuota prevista como máxima para el año 2020.

“Resulta esencial que la baja del impuesto continúe en el año 2021, siendo lo ideal que se haga conjuntamente tanto la baja de 2020 como la de 2021 de manera conjunta. Esta suspensión por un año es negativa para aquellas actividades que se han generado a partir del nuevo flujo esperado de impuestos, ya que significará un cambio de la tasa de rentabilidad. Para las actividades ya existentes antes del Consenso significará la ausencia de oxígeno en un escenario recesivo como el existente”, consideró el IARAF.

Incumplimiento de Chubut

Vale recordar que días atrás se conoció un informe de la Oficina de presupuesto del Congreso (OPC), en el cual se explicitaron incumplimientos por partes de algunas provincias en el Consenso Fiscal.

Este documento indicó que, si bien “se observa en general un elevado grado de cumplimiento de los compromisos” asumidos por los distritos de nuestro país en materia de bajas de Ingresos Brutos en el Consenso Fiscal, sellado por casi todos los gobernadores y el entonces presidente Mauricio Macri en noviembre de 2017. Asimismo, en el caso de las alícuotas máximas del tributo, por actividad, “el cumplimiento es heterogéneo entre las distintas jurisdicciones”.

El análisis desarrollado sobre los 22 distritos que adhirieron (están excluidos San Luis y La Pampa) trasciende en un contexto caracterizado por el creciente reclamo de muchos mandatarios provinciales para congelar el diagrama de rebajas de alícuotas de ese tributo acordado en este consenso. Una meta que, aseguran ahora desde los Ejecutivos regionales, quedó desvirtuada a partir del duro retroceso sufrido por los ingresos locales por impacto de la crisis financiera y económica nacional.

Según la OPC, en materia de Ingresos Brutos “se observa un elevado grado de cumplimiento en lo relativo a la eliminación de tratamientos tributarios diferenciales a partir de la ubicación geográfica, y en la exención de las operaciones de exportación”. En cambio, ese cumplimiento se vuelve “heterogéneo” en materia del respeto a las alícuotas máximas de Ingresos Brutos por actividad dispuestas en el Consenso Fiscal.

Bajo ese último ítem mencionado, el estudio detecta un incumplimiento “generalizado” en Chubut, Corrientes y Santa Cruz, gobernadas por Mariano Arcioni, el radical Gustavo Valdés y la peronista Alicia Kirchner, respectivamente.